Asset Valuation für M&A, Unternehmensverkauf, Nachfolge

In verschiedenen Szenarien wird eine unabhängige Bewertung für ein Bauunternehmen erforderlich. Dabei gibt es diverse Spezialisten, die sich auf die Bewertung von kompletten Unternehmen orientiert haben. Nun besteht ein Bauunternehmen natürlich aus vielen verschiedenen Assets. Es gibt die dazugehörigen Immobilien, Ertragserwartungen aus Projekten, Bekanntheit im lokalen Markt, laufende Kredite, Forderungen und natürlich die komplette Betriebsausrüstung. All diese Bereiche müssen bei der Bewertung eines Bauunternehmens und seiner zukünftigen Ertragschancen in eine Evaluierung einbezogen werden.

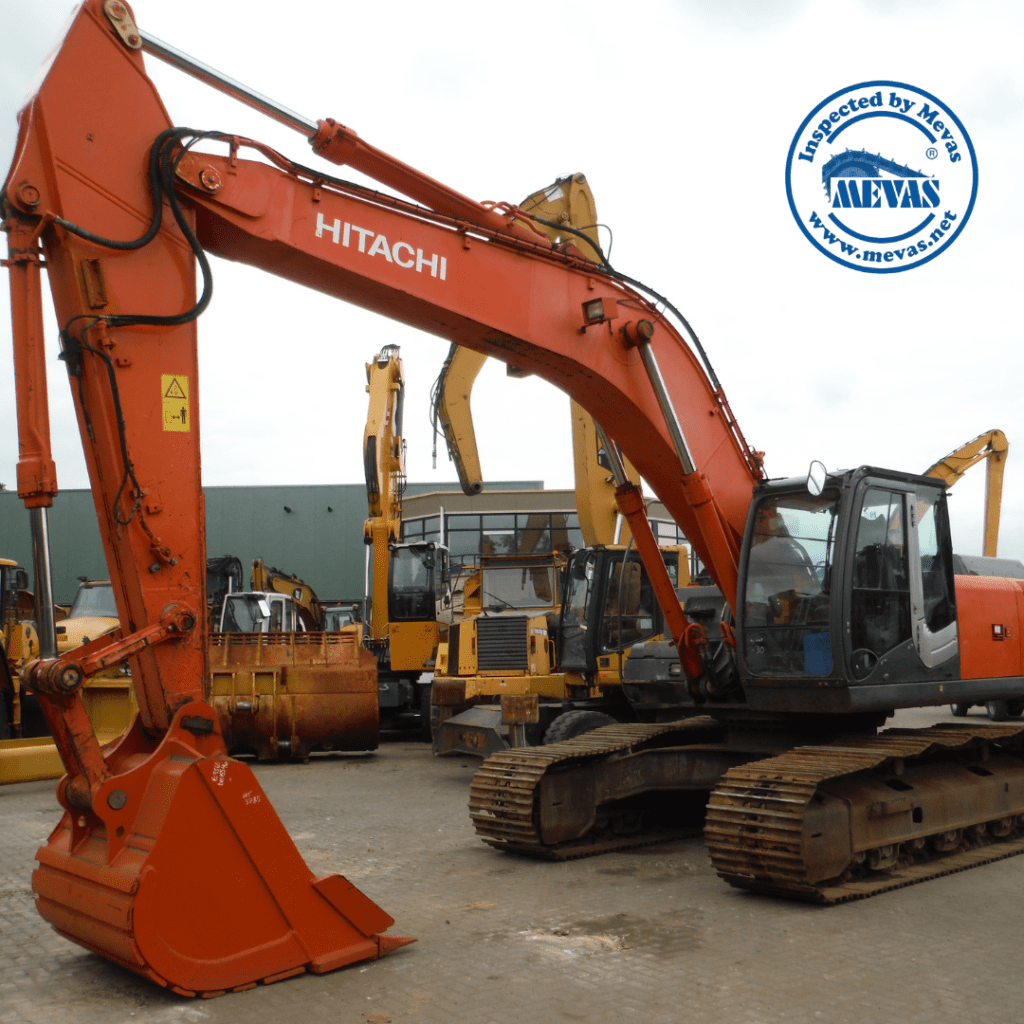

Bewertung der Fahrzeuge, Maschinen und Arbeitsgeräte

Ein wesentlicher Teil des Anlagevermögens im Baubetrieb besteht aus Fahrzeugen, Baumaschinen, mobilen Arbeitsgeräten, Handwerkzeugen, Werkstattausrüstungen, stationären Anlagen und Transportmitteln. In einigen wenigen Fällen ist es möglich, sich einfach an die Abschreibungstabelle oder Baugeräteliste zu halten, um die Zeitwerte der Geräte und Maschinen zu ermitteln. Falls die somit ermittelten Werte aber einer Prüfung der Finanzbehörden oder einer Steuerprüfung standhalten sollen, ist eine einfache Berechnung nach der degressiven Abschreibung nicht ausreichend. Betriebsstunden, Wartungszustand, durchgeführte regelmäßige Prüfungen laut den gesetzlichen Vorschriften und die Nachfrage im Markt bestimmen den Zeitwert von Fahrzeugen, Baumaschinen, Baugeräten und Transportmitteln.

Gutachten für komplette Fuhrparks, bundesweit

Das Team von Mevas Baumaschinen Gutachten verfügt über Erfahrungen mit größeren Projekten. Wir haben bereits in verschiedenen Bauunternehmen aus den Bereichen Tiefbau, Hochbau und Elektrobau erfolgreich die Bewertung der Arbeitsausrüstungen vorgenommen. Dabei gehen wir so vor, dass wir für alle werthaltigen Baumaschinen, Fahrzeuge und Geräte eine Vorortbesichtigung vornehmen. Im Idealfall fährt ein Polier oder Mitarbeiter der Firma mit unserem Gutachter von Baustelle zu Baustelle und es werden alle Geräte kurz besichtigt und Fotos aufgenommen. Für höherwertige Geräte wird ein Kurzbericht zum Zustand erstellt. Kleingeräte, Handwerkzeuge und mobile Arbeitsausrüstungen werden stichprobenartig geprüft. Am schnellsten geht es, wenn wir vom Unternehmen eine Excel-Tabelle des Anlagevermögens erhalten. So eine Tabelle wird von uns auf die notwendigen Felder eingekürzt und es werden alle Zeitwerte eingetragen. Damit erhalten Sie in Ergänzung zu Ihren bestehenden Inventarverzeichnissen eine Liste aller Maschinen und Geräte mit dem entsprechenden Zeitwert. Ein Anschreiben des Gutachters ergänzt diese Inventarliste mit Informationen zum allgemeinen Zustand und der Grundlage der Bewertung. Auf diese Art und Weise erhalten Sie in kurzer Zeit eine sattelfeste Analyse der Restwerte Ihres Anlagevermögens.

Zeitwertgutachten anfragen

Wir beraten Sie gerne in einem persönlichen Gespräch oder mit weiteren schriftlichen Mitteilungen zu unserem Service. Auf Wunsch nennen wir Ihnen gerne Projekte und Unternehmen, bei welchen wir eine Bewertung des Anlagevermögens vorgenommen haben. Durch die Struktur und die Erfahrungen in unserem Unternehmen können wir Ihnen diese Leistungen zu wettbewerbsfähigen Preisen anbieten. Dabei sind wir oftmals deutlich günstiger, als der öffentlich bestellte und vereidigte Gutachter. Dieser ist in der Regel mit Projekten dieser Art überfordert. Für uns stellt es kein Problem dar, auch sehr umfangreiche Projekte anzupacken.

Risiken bei der Übernahme vermeiden

Falls Sie beabsichtigen, ein Bauunternehmen oder einen Baumaschinen Vermieter zu übernehmen, ist es besonders wichtig, eine gründliche Bewertung der Maschinen und Anlagen vorzunehmen. Hier können erhebliche Risiken versteckt sein. Alter, Betriebsstunden, Wartungszustand und die aktuelle Marktlage haben erheblichen Einfluss auf die Restwerte von Maschinen und Fahrzeugen. Eine Bewertung durch Experten hilft, diese Risiken zu minimieren. Wir sind als Gutachter für die Zeitwertermittlung von Baumaschinen seit 2006 tätig. Banken, Leasingunternehmen und Versicherungen vertrauen auf unsere Expertise.